Kapitalmarktrück- und Ausblick

Wesentliches Merkmal des dritten Quartals 2023 war das weltweit verhaltene Wirtschaftswachstum. Bei der Inflation zeigt sich ein differenziertes Bild: In Länder in denen schon großen Fortschritte in der Inflationsbekämpfung erzielt wurden, scheint sich einen Seitwärtstrend zu etablieren, andere erfahren beschleunigte Dis-Inflation, China gar leichte Deflation. Dennoch signalisierte die US Zentralbank Fed, dass Leitzinssenkungen nicht in Aussicht stünden. Die Kapitalmarktzinsen im Euroraum und insbesondere in den USA zogen an. Nach dem starken Rückgang seit Mitte 2022 waren erstmals wieder nennenswerte Preissteigerungen bei einigen Energieträgern zu verzeichnen. Die Aktienmärkte befinden sich seit Ende August wieder in einer Korrekturphase und schließen das Quartal negativ ab (USA -3,76%, Europa -2,17%, Japan -5,91%). Der Goldpreis fiel Ende September unter die Marke von 1.900 US-Dollar pro Unze. Ebenfalls schwächer tendierte der Euro gegenüber dem US-Dollar im Berichtszeitraum.

Sowohl die amerikanische als auch die europäische Zentralbank halten das Zinsniveau nach wie vor hoch. Während die Fed bei ihren letzten beiden Sitzungen pausierte, hob die EZB den Leitzins bis zuletzt weiter an. Aufgrund ihres „Doppelmandats“ hat die Fed bei ihren Entscheidungen nicht nur die Preisstabilität, sondern ausdrücklich auch die Wirtschaftsleistung und die Arbeitsmarktdaten im Blick zu halten. Ein Blick auf die aktuellen und die revidierten zurückliegenden Daten deutet darauf hin, dass die Überhitzung des US-Arbeitsmarktes vorüber ist. Für die EZB ist die Lage deutlich schwieriger. Angesichts der erheblichen Differenzen zwischen den Ländern der Eurozone – die Inflation lag im August zwischen 2,4% (Belgien und Spanien) und 9,6% (Slowakei) – wandert die EZB auf einem schmalen Grad. Das wirtschaftliche Ungleichgewicht macht es praktisch unmöglich dauerhaft auf dem hohen Zinsniveau zu verweilen. Investments in Festverzinslichen können daher schrittweise auf- und ausgebaut werden, da sowohl von der aktuellen Verzinsung als auch möglichen Kurssteigerungen aufgrund zukünftiger Zinssenkungen profitiert werden kann.

Wirtschaftliche Entwicklung in Europe

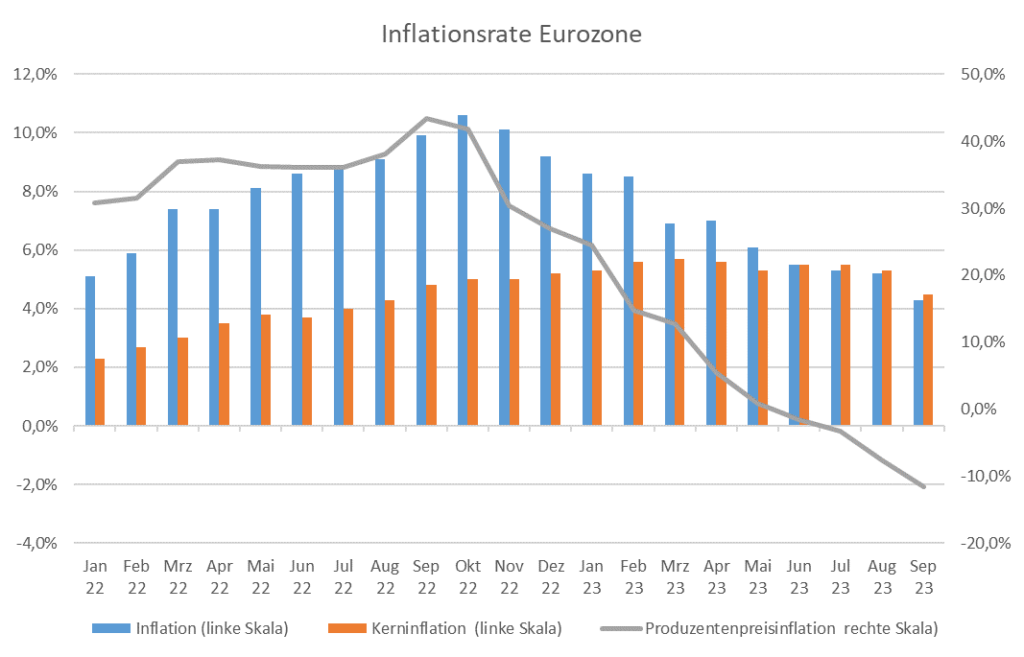

Die Inflation in der Eurozone nimmt nun auch im Bereich der bisher klebrigen Kerninflation beschleunigt ab. Sie ist vom Gipfel mit 5,7% im März auf 4,5% gesunken. Auch die Gesamtinflationsrate geht weiter zurück auf zuletzt 4,3% im September. Die Produzentenpreise als vorlaufender Indikator stürzen weiter ab. Diese deflationäre Tendenz lässt nichts Gutes für die zukünftige wirtschaftliche Entwicklung der Eurozone vermuten

Geopolitische Entwicklung

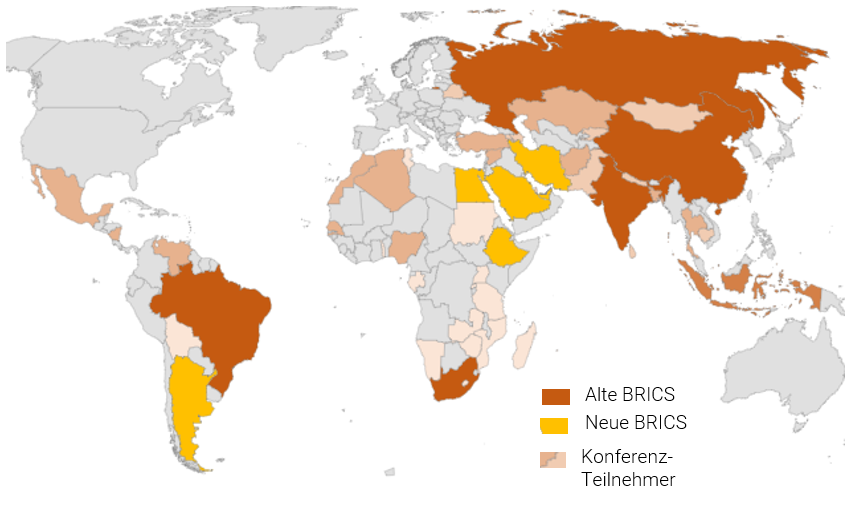

Im dritten Quartal fanden zwei bedeutsame Konferenzen statt, deren Ergebnisse einerseits zu langfristig positiven Wirtschaftsimpulsen, andererseits aber auch zu Machtverschiebungen im geopolitischen Gefüge führen dürften.

Die BRICS-Staaten (Brasilien, Russland, Indien, China und Südafrika) beschlossen bei ihrer Konferenz in Johannesburg im August, aus dem großen Teilnehmerkreis ihrer jährlichen Zusammenkunft sechs weitere Länder in den Kern ihrer Gemeinschaft aufzunehmen: die Ölproduzenten Saudi-Arabien, Iran und die Vereinigten Arabischen Emirate, das rohstoffreiche Argentinien sowie Ägypten und Äthiopien. Der Einfluss der BRICS-Staaten auf die Förderung und Bepreisung von Rohstoffen nimmt damit deutlich zu, was negative Auswirkungen auf das Wirtschaftswachstum der Industrieländer mit sich bringen könnte.

Die Teilnehmer des im September in Neu-Delhi (Indien) stattgefundenen G20-Gipfels ernannten die 55 Staaten umfassende Afrikanische Union zum 21. Mitglied. Die Industrieländer unterstrichen damit den Wunsch nach gemeinsamen Anstrengungen zur wirtschaftlichen Zusammenarbeit mit den Staaten in Afrika. Indien positionierte sich bei dieser Gelegenheit erfolgreich als strategischer Gegenpol zum großen Nachbarn und BRICS-Partner China. Mit den USA und Europa gewann Indien weitere Verbündete für seine großen Wirtschaftsprojekte und dokumentierte das mit dem symbolischen Handschlag seines Ministerpräsidenten Modi mit US-Präsident Joe Biden und dem Kronprinzen von Saudi-Arabien.

Strategierück- und Ausblick

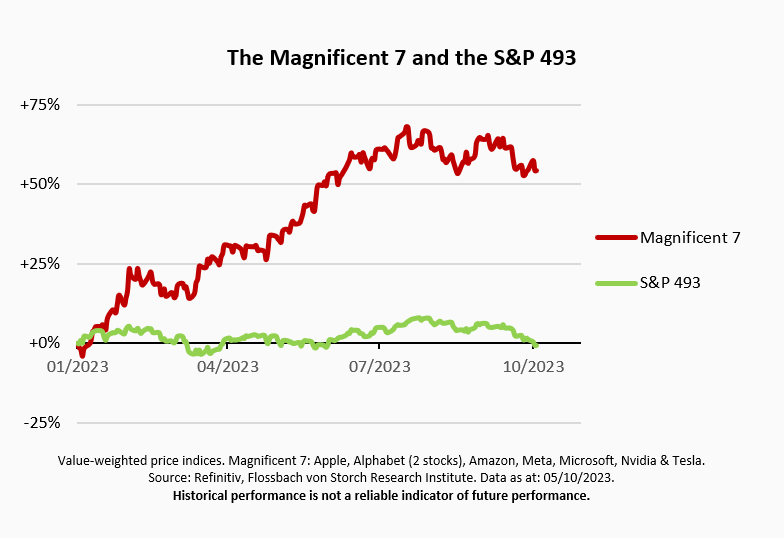

Mehr vom Gleichen: In unserem letzten Quartalsbericht haben wir bereits ausführlich über die extreme Divergenz innerhalb des Aktienmarktes berichtet. Es fällt auf, dass in diesem Jahr nur wenige große Aktien, die oft als die „Magnificent Seven“ bezeichnet werden – nämlich Nvidia, Tesla, Meta Platforms, Apple, Amazon, Microsoft und Alphabet – eine äußerst positive Entwicklung verzeichnet haben, während alle anderen Aktien weiterhin zurückbleiben. Die ungleiche Entwicklung hat sich fortgesetzt und ist mittlerweile so extrem geworden, dass der S&P 500, wenn man die Kursentwicklung der Magnificent Seven außer Acht lässt, seit Jahresbeginn nicht mehr bei +10%, sondern bei 0% liegt. Eine solche starke Diskrepanz zwischen einigen wenigen herausragenden Aktien und dem Rest des Marktes ist bemerkenswert und wirft Fragen auf. Wir halten diese Entwicklung für irrational und gehen davon aus, dass sie sich mittelfristig umkehren muss, um eine gesündere und ausgeglichener Marktdynamik zu gewährleisten. Es ist wichtig zu bedenken, dass Aktienmärkte historisch gesehen zyklisch sind, und eine solche extreme Divergenz in der Regel nicht auf Dauer bestehen bleibt.

Trotz alledem haben wir einen Teil unserer Investitionsreserve Anfang Juli in einen Nasdaq ETF investiert um das positive Momentum zu nutzen und unsere Untergewichtung im amerikanischen Technologiewerten etwas zu reduzieren. Sobald sich die ersten Anzeichen eine Normalisierung zeigen, werden wir die Position wieder abstoßen.

Der heftige Anstieg der Anleiherenditen im vergangen Quartal hat unser Position in 20-jährigen US-Staatsanleihen belastet. Wir sehen dort allerdings auch die größte Chance, da langlaufenden US-Staatsanleihen laut Analysten der Bank of America den Größten anhaltenden Verlust seit fast 250 Jahren erfahren haben. Unsere Investitionsreserve in Geldmarktpapieren wird mittlerweile mit 3,7% verzinst.

Der Goldpreis sank im Zuge des starken Anstiegs der Anleiherenditen, für uns Euro-Investoren konnte der Verlust über den steigenden Dollar jedoch ausgeglichen werden.